「相続」とは亡くなった方の配偶者(妻・夫)や子などが遺産を引き継ぐことを言います。

また「相続人」や「被相続人」とは下記を指します。

| 相続人とは | 遺産を引き継ぐ人 |

|---|---|

| 被相続人とは | 亡くなった人 |

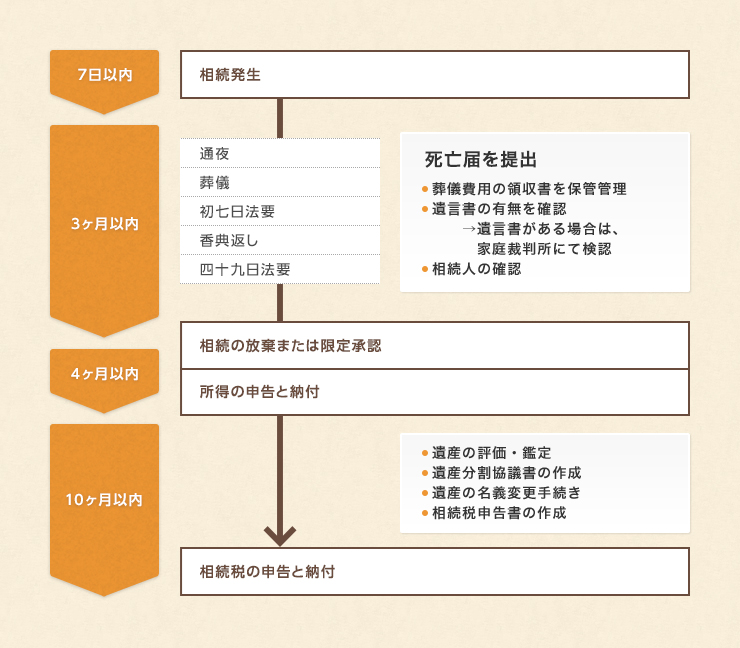

一般的に、相続税の申告は相続開始を知った日(通常は亡くなった日)の翌日から10か月以内に行うことになっています。10ヶ月と聞くと、余裕があるように見えますが、事務手続きが多く、思っているよりも案外短いものです。

そのため、スムーズに手続きを進めていかなければなりません。相続開始前の対策や準備、遺産の名義変更も含め、ご自身でやるよりも、まずは専門家にご相談されることをお薦めします。

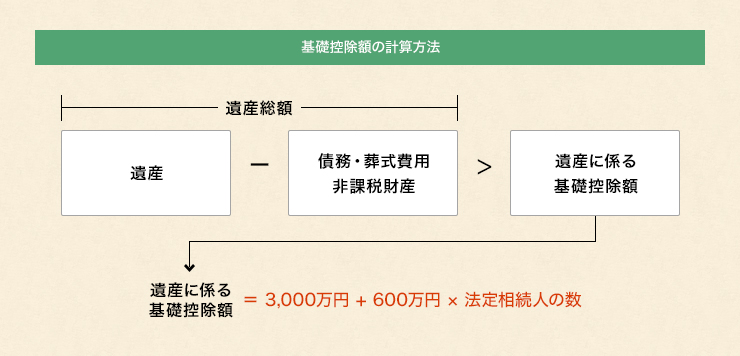

相続税は相続開始により財産を取得した人、全てに課税されるわけではありません。課税対象となるのは、相続財産額が一定額以上ある人のみです。

この”一定額”というのが「基礎控除額」を指します。つまり「この額までは税金はかかりません」という課税の最低額のことです。この基礎控除額を超える財産を相続した場合、相続人が相続した額に応じた税率により相続税が発生してきます。

※相続開始前3年以内の被相続人から相続人への贈与は、相続税の課税対象として相続税が課税されます(これを”生前贈与加算”と呼びます)。

なお、贈与税の配偶者控除の適用を受けた(または受ける予定の)財産は加算されません。

相続財産の評価方法は、不動産や非上場株式などについて様々な評価方法があり複雑です。(預貯金や上場株式など容易に証明書が取れるものもあります)。そのため、相続人同士でまとめるのは非常に難しいです。

専門家に相談し、事前に取り組むことによって適正な評価に基づき、相続税が計算されます。また、よりスムーズな相続が可能です。

遺産の配分方法が協議のうえ決定し、その内容を書面にしたもの、を指します。どの遺産を、どの相続人が、どれだけ受け取るのか、相続人全員の合意が必要となるため、遺産分割協議書の作成が必要です。

残念ながら、協議がまとまらない、あるいは相続人の中に音信不通の方がいて全員が揃わない場合もあります。その場合は家庭裁判所へ調停の申し立てが必要です。

遺言書あるいは遺産分割協議書に基づいて、相続財産の名義変更の手続きを行います。

相続財産の名義変更は、不動産や預貯金、株式、保険金の請求等、必要なものが多く、またそれぞれ変更方法が異なっており煩雑になりがちです。

後々トラブルが起きてしまわないためにも、早めに相続財産の名義変更を行いましょう。

一般的に、相続税の申告は相続開始を知った日(通常は亡くなった日)の翌日から10か月以内に行うことになっています。長いようで短い期間なので、事前に早いうちから準備することで、思いがけないトラブルを回避することができます。また節税対策につなげることも可能です。

相続が発生した場合、

法人税や所得税に比べて、相続税の税務調査は実施される可能性が非常に高くなっております。ひとたび調査が入ると80%以上の確率で追徴税額が発生していることも事実です。

当事務所では、相続税の申告書作成の段階から税務調査を意識しながら、書面添付制度を活用した税務調査対策を行っています。

税理士法第33条の2に規定あり。

税務調査で指摘されそうな内容について、税理士が事前に調査・検討した旨を書面にし、申告書に添付することで、税務署に対して事前に説明することができる制度。

書面添付を行うことで、万が一、申告後に税務署側で疑問点や不明点があったとしても、税務調査前に税理士に意見聴取が行われます。ここで疑問点が解消されれば、相続税の税務調査が省略されることがあります。

しかし、一方で書面添付制度は、資料作成の負担や、適正でない申告書を提出した場合、作成した税理士にまで責任が及ぶ恐れがあります。そのため、導入している事務所はごく僅かというのが現状です。

いわみ会計事務所では、この制度を積極的に活用することで、万全の税務調査対策を行っています。

日本税理士会連合会HPよりhttp://www.nichizeiren.or.jp/taxaccount/document/